点此进入东方财富证券7×24小时在线开户入口>>

下半年刚开局,A股就站上了久违的3000点!7月1日沪指持续走强,白酒、地产等权重板块领涨,银行、券商大金融板块再度发力,助推沪指走强。

截至收盘,沪指涨1.38%,报收3025点;深成指涨1.01%,报收12112点;创业板指跌0.76%,报收2419点。

至于逼空式的上涨原因。其实很简单,有市场资深人士表示,宽松背景下的资产荒,类似于14-15年牛市。

而对于能不能站稳3000点。李大霄表示,股市基础已经夯实,别怕!

主力提前埋伏券商、白酒

而作为牛市风向标的券商股,周三全线上扬。华泰、中信、海通等头部券商涨幅靠前。

实际上券商股6月份以来获得了杠杆资金、北上资金凶猛加仓。有统计数据显示,6月份以来融资买盘净买入券商股46.48亿元,同时获融资买盘和北上资金加仓的券商股占比超过七成。

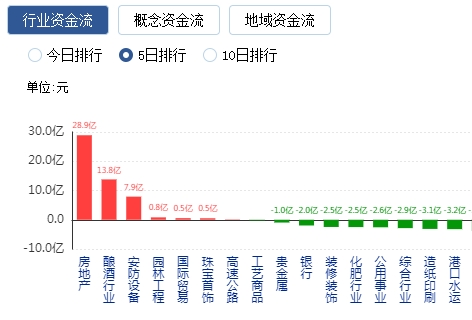

而除了券商股,沉寂已久的地产、银行等权重品种也开始发力。资金流向上,房地产、酿酒等板块就已经提前获得了主力的潜伏。

市场高低切换显现

个股方面,市场高低切换迹象显现,司太立、山东药玻、浪潮信息等年内高位股重挫,而万科A、老白干酒、马应龙等相对滞涨品种纷纷大涨。

东方财富Choice数据显示,在剔除ST股和次新股后,周三涨停的合计有61股,今年上半年平均涨幅仅为17.88%。其中24股今年上半年收跌,9股涨幅在0-10%,19股涨幅在10%-40%。

而在上述涨停股中,上半年跌幅靠前的个股多集中于房地产、有色、机械设备、商贸等滞涨行业上。

房地产产业链爆发

而对于被主力忽视已久的地产股飙涨,从而带动水泥、建筑材料等基建产业链板块全面爆发。

同策研究院发布报告称,受疫情冲击,各地纷纷出台措施缓解房企经营困境,土拍政策面逐渐走向宽松。

结合当前货币环境、房企融资以及销售对土拍的刺激,在2020年2季度一二线城市迎来土拍小高峰后,预计3季度三四线城市出现土拍小高峰。

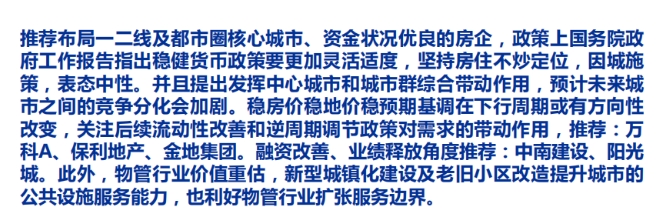

申万宏源分析认为,积极因素正在酝酿。推荐布局一二线及都市圈核心城市、资金状况优良的房企。稳房价稳地价稳预期基调在下行周期或有方向性改变,关注后续流动性改善和逆周期调节政策对需求的带动作用。

基建:全年增速或14%

地产股起来了,基建股也受到了相应的关注。

中信证券表示,6月15日,国家统计局公布5月经济数据显示,在一系列稳投资政策的作用下,投资项目建设持续加快,投资降幅连续3个月收窄。其中,基建投资明显加快,5月单月投资增速领先于地产和制造业。

中信证券预计,2020年全年基建投资或可增长2.7万亿,对应增速14%左右。

申万宏源指出,建筑行业阶段性需求提升明显,但受制于经济动能切换需求及地方政府长期债务压力,总量弹性降低,然结构性机遇凸显,装配式建筑在政策检验年推动下发展迅猛,民生基建则成为重要抓手获得边际弹性。

家电:需求逐步释放

而家电作为房地产产业链后端的配套需求。也受到了机构们的重点关注。

基金经理庄宏东表示,“下半年,家电复苏的确定性是比较强的,从数据来看,不管是内销还是外销,都有显著的改善,之前因为疫情受到抑制的消费在逐步释放。”

光大证券行业策略分析师金星表示,家用电器价格底部回暖,拐点临近:一季度在动销压力下,空调价格竞争更趋激烈,均价下行20%以上。但4月份起均价环比企稳,同比降幅收窄。随着新能效标准7月份施行,同时随经济复苏与PPI反弹,有望迎来价格上行。

茅台比酒贵白酒业绩或超预期

而大盘重返3000点,另一大重磅发动机无疑是白酒板块。

白酒龙头茅台收涨超2%,盘中股价一度突破1500元大关,超过零售指导价1499元,6年涨逾40倍,最新市值1.88万亿元,依然稳居两市第一。

此外五粮液、泸州老窖等多只白酒股创新高。

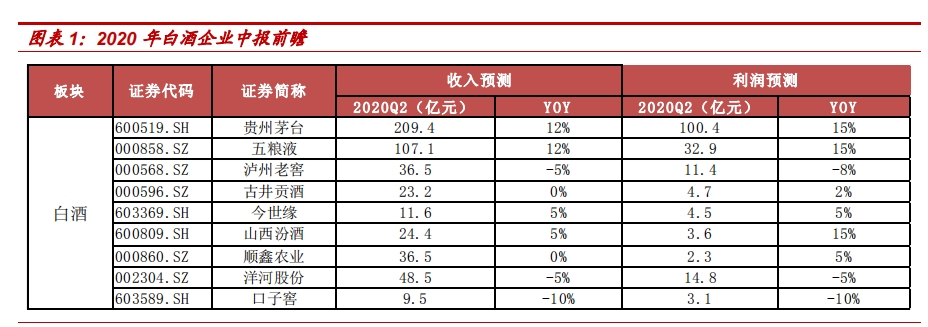

中泰证券最新研报指出,6月份我们做了大量的渠道调研。我们认为:二季度以来消费持续向好,白酒Q2实际动销好于报表,未来一年基本面有望逐季改善,在价格驱动下业绩端存在超预期可能。

国盛证券研报指出,茅台打开价格空间,五粮液、泸州老窖再“携手”冲击千元价格带。由于白酒行业价格的“一体性”,茅台塑造稀缺感拉高品牌力,打开了白酒品牌的价格天花板。

国盛证券表示,回顾历史,每轮行业价格的上涨,均是从龙头自上而下的传导,3月以来,茅台批价从2000元上涨至2400元左右。4-6月五泸积极控货,五粮液大力发展团购渠道并提出传统商家不增量,国窖缩减配额价盘为先,近日下发通知上调团购成交价至980元,挺价信号明显。此外,青花汾酒、水井坊等次高端品牌亦下发了涨价通知,增强各区域的价格稳定性。

机构论市

中金公司表示,从股市看,增长复苏可能会继续提升风险偏好,利率虽有起伏但总体在低位,居民资产配置的拐点、投资者结构机构化与国际化的趋势深化、海外资金等因素可能使得股市流动性仍相对充裕。

海通证券分析认为,随着资本市场改革的加速推进,未来市场流动性会进一步向行业龙头个股集中,有稀缺性、成长性、业绩增长有确定性的好公司才会走出长牛行情,投资者应该顺应形势,寻找优质公司进行长期配置,享受好公司高速发展带来的投资回报。

招商证券表示,股市流动性方面展望偏正面,随着创业板注册制改革推进,IPO市场有望持续活跃;同时定增计划陆续落地实施,再融资市场将出现明显回暖,融资需求预计总体明显增加,不过对二级市场的实际影响可控,公募基金发行或将保持较高水平,增量资金的对冲作用下,市场仍有望呈现净流入的状态。

平安证券表示,市场流动性受益政策引导下的增量资金,中长期资金流入渠道打开,境外资金流入将持续,边际定价权面临提升。

但也有券商提出,三季度形势与二季度有很大的不同,市场估值、盈利是否改善等问题需要密切注意。

光大证券认为,当前市场估值已不再明显低估,同时国内货币也不会长期维持高速增长,因而市场上涨动力正由货币驱动向盈利驱动切换。在这个过程中,在企业盈利改善未得到普遍认可之前,可能会引发市场短期上行动能弱化的压力,进而使得市场产生短期调整压力,这个短期风险需要引起投资者关注。

点此进入东方财富证券7×24小时在线开户入口>>

相关报道:

A股数据密码:两大指标连创新高 “黑马”遭主力疯抢!

下半年首日沪指冲破3000点关口 A股全面牛市是否开启?

创业板“王者”变“青铜”?多家私募预期蓝筹将成新“王者”

3000点回来了!北向资金上半年买了这些股(附名单)