周二,A股大涨,创业板继续强势,一边是创业板指距离前高近在咫尺,另一边是创业板50率先刷出新高。当下创业板的强势,会是成长股继续大行其道的信号吗?

创业板50刷出新高

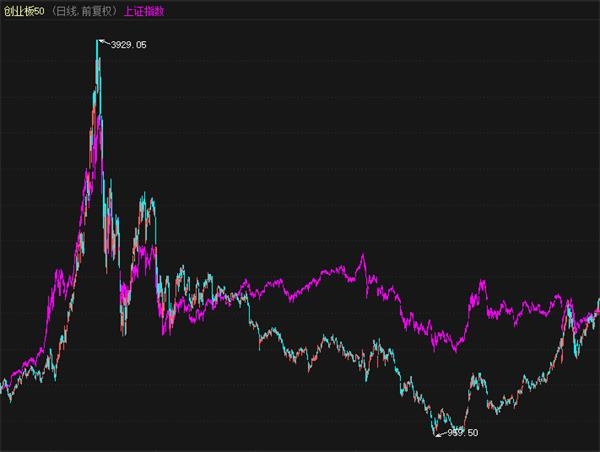

6月16日,创业板50指数盘中一度涨超2%,最高触及1990.15点,收盘报收1981.35点,上涨1.81%,年内累计涨幅达31.07%。不管是盘中价,还是收盘价,均创出3年半新高。

事实上,此前一天(6月15日),创业板50在盘中就超越了2月25日的1968.65点,创2016年12月6日以来逾3年半新高,但午后出现明显回落,收盘并未超越今年2月25日的1963点。

12只成份股涨超50%

华大基因翻倍

指数的大涨,离不开成份股的亮眼表现。至6月16日收盘,创业板50成份股中,43股年内上涨,12股涨超50%,华大基因更是翻倍,年内涨幅达108.7%。

创业板“一哥”宁德时代上涨了50.6%,“二哥”迈瑞医疗上涨了58.57%。此外,像智飞生物、芒果超媒、爱尔眼科等千亿巨头同样涨幅喜人。

下跌的7家公司分别是寒锐钴业(-28.92%)、欣旺达(-16.64%)、金力永磁(-10.32%)、网宿科技(-9.41%)、光线传媒(-4.4%)、三环集团(-2.76%)和机器人(-2.57%)。

中小创明显跑赢大盘蓝筹

其实今年以来,不仅是创业板50指数,应该说是整个中小创的表现都要好于那些大盘蓝筹股。

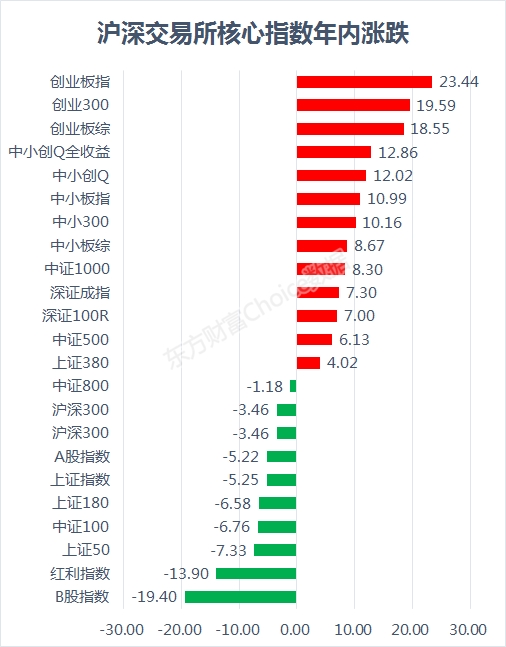

东方财富Choice数据显示,在沪深交易所核心指数中,年内涨幅最高的是创业板指,涨幅为23.44%,其次是创业300,涨幅为19.59%。

整体看,涨幅前8名均是中小创类指数,涨幅第9的中证1000同样是小盘股的代表。相反,除了B股指数和红利指数外,大盘蓝筹股代表上证50年内跌幅最大,为7.33%。其次是中证100、上证180和上证指数,年内跌幅分别是6.76%、6.58%和5.25%。

数据来源:东方财富Choice数据

成长和价值的轮换

其实,以中小创为代表的“成长股”跑赢大盘蓝筹为代表的“价值股”可不是在年内才有的。在经过2018年个股普跌和2019年上半年个股普涨的变化之后,现在,股市风格再度迎来分化。大约从去年8月份开始,创业板50便开始明显跑赢上证50,至今已持续约10个月时间,今年以来这种迹象愈发明显,“剪刀差”明显加大。

而2016年初至2018年初的大约2年时间,当时以上证50为代表的价值股迎来“黄金期”,当时一批以贵州茅台、格力电器为代表的大盘股业绩屡创新高,而一大批中小市值的股票却是一路跌跌跌,形成了鲜明的对比,搞的当时市场上广泛流传着“漂亮50”和“要你命3000”的说法。

再往前,也就是2013年初至2014年底的大约2年时间,这期间中小板和创业板成长股的表现则明显超越大盘蓝筹股。

总体而言,从2014年6月至今,创业板50涨幅和上证指数接近,近期的强势只是把2016年之后的“坑”给填上。从这个意义上来看,创业板50还很难说已经见顶。

货币松紧决定“成长”或“价值”?

对于历次风格转化,可以发现,货币松紧是其中一个关键性的变量。因为在宽松货币环境下,中小创成长股的估值提升要明显更快,指数表现也更好,但当货币条件由松转紧时,情况往往也会发生逆转。

像2013年那一波成长股行情,当时经济增速不断下行,而以10年期国债收益率为代表的市场利率出现明显下行,反映出当时货币政策从紧缩变为了宽松。

而2016年开始的价值股行情,当时经济企稳且超预期上行,同时国债收益率出现大幅上行,反映出货币政策趋于收紧。

而现在,受疫情影响,各国央行积极放水,货币趋于宽松。问题在于,当前全球疫情前景依然不明朗,各国依然在积极颁布政策稳经济。为此,货币宽松料将持续,这或许意味着成长之风还会继续。

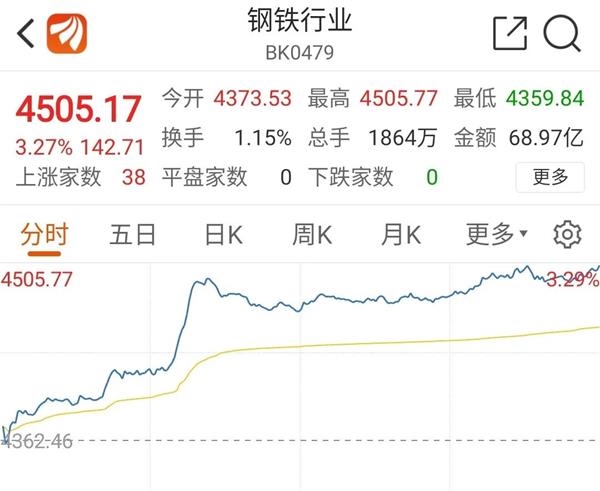

钢铁板块大涨逾3%

周期板块复苏?

当然了,本周二,领涨两市的并不是科技、消费等大热板块,而是趴在地上很久的周期行业钢铁。

钢铁板块周二明显高开,盘初短暂下探后快速拉升,此后缓慢震荡上行,至收盘大涨3.27%。个股方面,南钢股份、首钢股份和重庆钢铁涨停。此外,金岭矿业、凌钢股份、韶钢松山则涨超5%。

从已披露的5月经济数据看,工业、服务业、消费、投资数据均延续好转。比如5月基建增速上行至单月10.9%,带动原材料(钢铁、水泥、化工)增速均快于上月,原材料类工业增加值增速由3.5%上行至5.5%。

房地产销售亦回升较快,虽然前5个月累计增速依然为-12%,但5月单月增速已达9.7%;汽车5月销量219.4万辆,同比增长14.5%;规模以上电厂5月发电量5932亿千瓦时,同比增长4.3%。

经济数据的好转,表明经济复苏势头得到了进一步确认。而在经济复苏稳步推进背景下,低估值的周期板块不应再被忽视。要知道,2015年那一波大牛市,正是成长和周期齐舞的时候。

你认为接下来的股市风格会向哪个方向切换呢?继续成长,还是周期复苏,亦或是价值股卷土重来?