在前期交出了靓丽的成绩后,这几天债基的净值出现了一些波动。

尤其是手中握有纯债基金的小伙伴可能会有比较明显的感受,最近一个月以来,债券基金收益正在不断下滑,某些天甚至还会出现亏损,而购买高收益债基或者普通二级债券的小伙伴整天还要提心吊胆基金经理是否会踩雷。

那么债券基金到底是怎么了?

债市大幅调整,到底谁在卖出?

十年期国债期货从4月30日开始连续四个交易日大跌,现券收益率也连续4个交易日上行,其中10年期国债收益率上行12BP,此前强势的3~5年期国债收益率分别上行12和15BP。

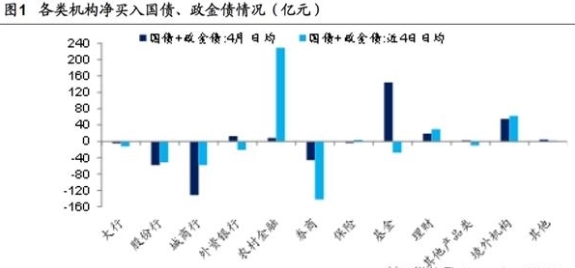

近期到底谁在二级市场卖出利率债?券商、股份行、城商行,基金由净买入变为净卖出。

首先,根据最新的4月份中债登托管数据,银行理财、证券公司、保险和柜台减持中债登债券,而商业银行、基金、境外机构增持中债登债券。

其次,从每日二级市场债券净卖出数据来看,国债主要卖出机构为券商、城商行和基金,主要买入机构为农村金融机构、境外机构、大行;政金债主要卖出机构为券商、股份行和城商行,主要买入机构为农村金融机构、理财和境外机构。

整体来看,基金从4月大幅增持利率债转为近四日减持,券商减持幅度较4月大幅增加,而农村金融机构(包括农商行和农合行、信用社、村镇银行)大量买入利率债,境外机构也在继续增持。

从期限来看,机构减持最多的债券期限为7-10年利率债。

图片来源:海通证券研究所,近4日为4月30,5月6-8日。(姜超宏观债券研究)

债市回调内含五大因素

与节后A股走强不同,五一假期前后,国内债券市场出现了较为明显的回调,国债期货连跌四日。继4月30日、5月6日分别下跌0.44%、0.35%之后,5月7日,10年期国债期货主力合约T2006当日继续大跌0.54%。当下国内市场环境乍暖还寒,又遇上债券市场的持续回调,自然吸引了市场的诸多目光。

机构投资者也在密切关注着此轮债市回调的进展。华宝中短债基金的基金经理高文庆分析,此轮债市的快速回调主要有以下几方面原因:

第一,海外疫情的缓解叠加国内五一假期消费和4月出口数据的反弹,市场对于海外复工和国内经济复苏的乐观预期开始升温;

第二,5月地方政府专项债发行量为1万亿,利率债整体供给压力加大,同时也会挤压包括银行等配置盘对国债和政金债的投资需求;

第三,两会临近,权益市场结构性反弹,市场对于更大规模的经济刺激政策有所期许;

第四,节后两日资金价格有所走高,市场对于货币政策宽松力度是否能进一步加强有所怀疑;

第五,春节后,债券各期限收益率持续单边下行,当中没有经历过像样的调整,因此积累了大量的获利盘。当市场出现大幅波动时,更容易催生止盈盘的交易情绪,导致单日的跌幅扩大。

短期震荡不改中期债牛趋势

经过连续3日较大幅度的回调后,市场偏空情绪有所缓和,5月8日,10年期国债期货主力合约T2006的跌幅明显收窄,当日仅微跌0.06%。

市场专业人士判断,短期内债市再次出现快速下跌的可能性较低。不过由于目前债券收益率接近历史低点,资产端收益率的下行幅度快于负债端收益率的下行幅度,这导致市场整体做多意愿不强。前期包括货币政策宽松、基本面疲弱等在内的利好因素没有进一步强化,因此市场观望情绪浓厚,两会之前债市或呈现出宽幅震荡行情,但中期来看债券收益率曲线继续走牛的概率仍较大。

对此,高文庆也表达了相似的观点,并给出了几点判断依据:第一,从政治局会议看,2020年翻番的目标有所淡化,虽然后续财政会发力,但政策导向可能更多的是“托而不举”,经济V型反弹的可能性较小。另外海外国家疫情过后的复工复产或也与中国一样存在不达预期的可能,外需走弱对国内经济拖累或仍未完全反映出来。

第二,受疫情冲击,海外货币政策维持极度宽松,中国货币政策仍存在一定的空间,在降成本和稳增长两大重要任务下,二季度降准降息仍可期;在通胀压力缓解的情况下,存款基准利率也存在一定下调的可能性,资金利率大概率维持低位。

第三,中美利差处于历史较高水平,人民币汇率稳定,外资对于国内利率债的配置需求不容小觑。(华宝基金)

二季度债市投资要注意哪些方面?

展望后市,万家鑫悦纯债债券型基金经理周潜玮认为,当前债券收益率的绝对水平不高,二季度基本面和政策面均有可能出现超预期的变化,从而导致债券市场出现更多的波动。

继续关注政策变化带来的市场风险偏好的波动,以及资金价格是否有一定的下行空间,做好组合的流动性管理,在保持组合稳定的基础上,采取择机波段操作的策略。

南方丰元信用增强债券型基金经理杜才超则提醒要防范信用风险。“利率债方面,利率有望延续下行趋势。信用债方面,需要密切关注发债主体的基本面变化。”

对于二季度投资策略,农银汇理金盈债券型基金经理郭振宇表示,杠杆策略仍然是组合运作的重点方向之一。

考虑到当前国债收益率下行幅度较大,且积极的财政政策将更加积极有为,收益率曲线走陡概率较大,组合久期方面将根据政策及市场变化适当降低,控制净值回撤。

由于今年信用类资产供给仍将继续发力,商业银行金融债预计仍将维持一定的利差,相比同期限利率债性价比较高,组合将择机对部分优质商业银行金融债进行增持。

相关文章>>>

债券型基金也有风险?投资者如何避雷?

债券基金成了香饽饽这份投资攻略请收好