全球变局叠加百年一遇的疫情,上半年中国及全球资本市场表现一度惊心动魄,目前在政策支持等因素作用下逐步稳定。往前看,政策、疫情、中美关系等因素可能仍有阶段性干扰,但市场可能会“有惊无险”,依然处于积极有为、优选结构的阶段。大类资产上,货币政策可能不会更宽松,预计股将强于债,房地产可能依然受“房住不炒”基调抑制,主要大宗品受需求恢复支持可能也会有所表现,黄金呈震荡走势。市场下半年路径可能受内外部环境影响“先平后涨”,市场上行风险包括增长恢复好于预期、政策力度或海外需求恢复超预期等,下行风险包括疫情反复、政策退出节奏偏快、信用违约、中美关系恶化、地缘政治风险等方面。具体配置上,我们建议短周期复苏与中长期趋势相结合;“新”为主线,阶段性关注“老”经济;把握三类行业,五大主题。

下半年A股可能“有惊无险”,复苏深化仍是主线

全球变局叠加百年一遇的疫情,上半年中国及全球资本市场表现一度惊心动魄,目前在政策支持等因素作用下逐步稳定。往前看,政策、疫情、中美关系等因素可能仍有阶段性干扰,但市场可能会“有惊无险”,依然处于积极有为、优选结构的阶段。理由如下:

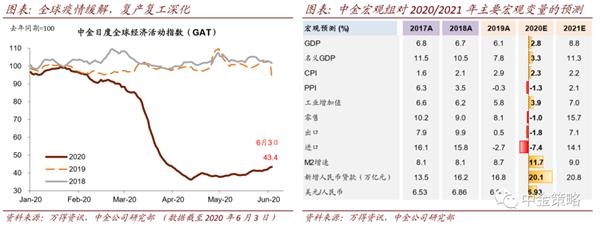

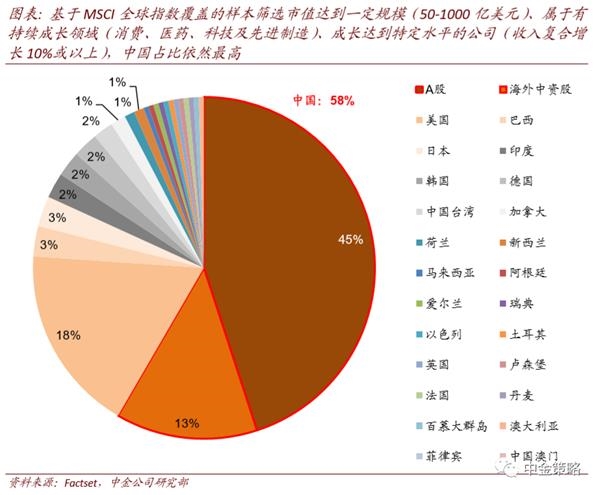

政策与改革逐步落地,增长复苏下半年有望继续深化。中金宏观组预计二、三、四季度GDP增长分别为3.8%/5.6%/6.0%,我们自上而下预计A股盈利在一季度深跌-24%后继续恢复,全年跌幅收窄至-6.3%,增长在2021年可能恢复至双位数。相比全球,中国政策回旋余地充足,要素市场改革助推新型城市化、继续开放的路线清晰,经济新老结构转换进展中,中国依然是寻找长线成长机会最好的市场。基于MSCI全球指数覆盖的样本筛选市值达到一定规模(50-1000亿美元)、属于有持续成长领域(消费、医药、科技及先进制造)、成长达到特定水平的公司(收入复合增长10%或以上),中国占比依然最高。

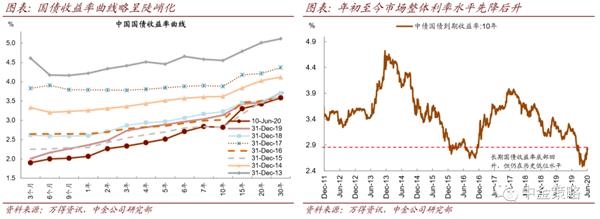

股市流动性仍较为有利。货币政策边际上可能不会更松,下半年财政支持落地是主要的举措,宏观流动性可能不如上半年宽松。但从股市看,增长复苏可能会继续提升风险偏好,利率虽有起伏但总体在低位,居民资产配置的拐点、投资者结构机构化与国际化的趋势深化、海外资金等因素可能使得股市流动性仍相对充裕。

市场整体估值不高。当前沪深300指数动态市盈率10.4倍(非金融15.5倍),仍低于历史均值,创业板指数市盈率估值则在2020E/2021E为34.9倍/29.3倍(基于WIND一致预期)。成长、价值估值分化,但全球“低增长、低利率”组合难以根本改变,市场可能还是愿意为优质成长龙头支付溢价。

大类资产上,货币政策可能不会更宽松,预计股将强于债,房地产可能依然受“房住不炒”基调抑制,主要大宗品受需求恢复支持可能也会有所表现,黄金呈震荡走势。市场下半年路径可能受内外部环境影响“先平后涨”,市场上行风险包括增长恢复好于预期、政策力度或海外需求恢复超预期等,下行风险包括疫情反复、政策退出节奏偏快、信用违约、中美关系恶化、地缘政治风险等方面。

短周期复苏与中长期趋势相结合;“新”为主线,阶段性关注“老”经济;三类行业,五大主题

我们年初至今“新为主线,老择时机”的配置建议表现较好。展望下半年,行业配置和主题选择要兼顾以下几个方面:1)以内需为主,兼顾外需潜在的复苏;2)继续以大消费、医药、科技及先进制造等“新”经济为主线,关注“老”经济可能的阶段性反弹,特别是在当前估值较为分化的市场条件下;3)在配置节奏上参考不同行业复苏景气差异及市场预期程度。

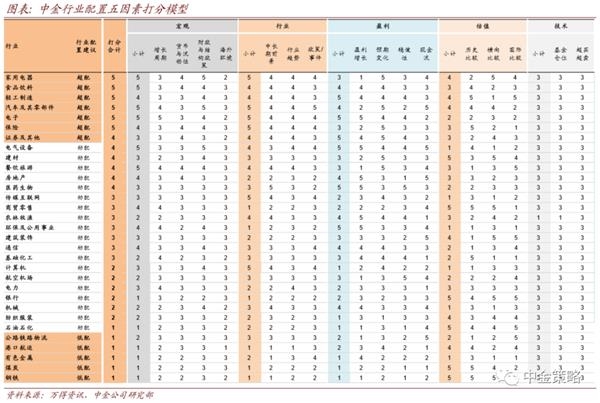

综上,未来3-6个月我们建议关注三类行业:1)内需消费相关板块,包括估值总体仍不高、下半年复苏可能仍会深化的部分泛消费板块,如汽车及零部件、家电、轻工家居、酒店、旅游、传媒互联网等,以及上半年已经有所表现的食品饮料、医药等;2)科技、光伏新能源及新能源汽车产业链等先进制造;3)部分估值不高、下行风险小、景气程度已经或可能在改善的偏金融与周期类的行业,如券商、保险、龙头地产、建材等。我们对上游行业如能源、供需结构偏差的原材料及部分中游行业继续维持低配。我们相应地更新了A股模拟组合并筛选了五大主题,具体请参见中金发布的正式报告。

(原标题:中金策略王汉锋:下半年A股可能“有惊无险” 复苏深化仍是主线|有惊无险|疫情|主线|复苏)