核心结论:

1、扩内需力度随形势严峻不断加码,当外需遭遇明显冲击叠加部分内需不稳时,通常会提出最大力度的“扩消费、扩投资”组合。

2、历次内需政策升级成“双扩”后,各项措施不断加码出台,此后或同步,市场迎来一轮牛市。

3、当前消费与投资双轮驱动的扩大内需战略得到确认,而历史上扩大内需的明确提出往往是大牛市开启前的重要观察信号。

摘要

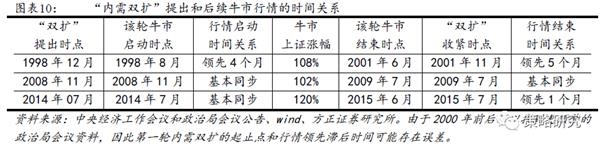

1、内需政策加码至“扩消费、扩投资”后,市场出现牛市行情。从1998、2008、2014年三次内需加码的演绎过程看,当外需遭遇明显冲击且叠加部分内需不稳的情况下,内需政策会加码至“扩消费、扩投资”的最积极或最大力度的政策组合,并且在提出“内需双扩”政策后或同时,市场均出现了大牛市行情。如2008年11月在遭遇出口和房地产投资大幅回落的背景下,中央政治局会议提出“双扩”,基本与此同时,该轮牛市启动,涨幅102%,到2009年7月“双扩”收紧时,行情也基本同步结束;2014年7月在出口和投资冲击下,政治局会议再次提出“双扩”组合,基本与此同步,该轮牛市启动,涨幅120%,到2015年7月“双扩”收紧,牛市行情领先近1个月时间结束。

2、“扩消费、扩投资”组合提出后,各项政策显著加码导致市场走牛。1998年2月首提扩大内需之后,货币政策连续降准降息,积极的财政政策于同年8月启动,标志是特别国债的发行,市场同步见底,随后改革、产业以及区域政策齐发力,1998-2001年迎来估值业绩双升行情;2008年11月国常会提出“双扩”并出台四万亿计划之后,总量性政策中货币先行,积极的财政政策一锤定音,产业政策不断落地,十大产业振兴规划、汽车家电下乡推出,房地产调控放松,区域振兴规划出台,带动经济和业绩反转,2009年业绩估值双升,2010年进入成长牛市的结构性行情;2014年7月政治局会议明确“双扩”之后,政策宽松+改革齐头并进,全面提振估值,促成2014-2015年大牛市,但同期业绩震荡向下。2014-2015年牛市大体可分为两个阶段,第一阶段为2014年下半年,提升估值的方向在于一带一路相关的建筑以及降息相关的大金融;第二阶段为2015年上半年,提升估值的方向在于互联网+以及新兴产业升级。

3、消费与投资双轮驱动的扩大内需战略得到确认,历史上扩大内需战略的明确提出是大牛市开启前的重要观察信号,具体政策的不断落地及加码为市场拾阶而上提供支撑。从近期高层会议定调来看,扩大内需战略的表述在层层递进,不断加码,特别是4月17日政治局会议明确提出扩消费、扩投资,相比3月27日扩消费、稳投资的政策组合,扩内需力度明显加码。5月15日,中央政治局会议讨论政府工作报告,继续实施扩大内需战略,消费与投资双轮驱动的扩内需战略得到进一步确认。从历史上三轮扩大内需后的市场走势来看,内需“双扩”的明确提出均成为了大牛市开启前的一个重要观察信号。此后,伴随着一系列配套政策和措施的落地甚至加码,市场往往表现为估值与业绩的双向回暖,进而带动市场逐级而上。整体性机会与结构性机会兼而有之,值得市场参与者密切关注

正文

1、内需加力成“双扩”后,市场走牛

1.1、三次“内需双扩”对应三轮大牛市

1.1.1、内需力度加码成为“双扩”的背景

外需冲击叠加部分内需不稳,本质上还是经济增速大幅滑落或面临巨大下行压力。从过去几次提出“扩大内需”的背景经验来看,通常当外需出口面临下行压力的时候,扩大内需便成为稳定或托底经济的最重要政策,也会在最顶层会议中被频繁提及。内需、外需是对经济增长三驾马车的再分类,而扩大内需中的内需内涵即包括国内投资和消费。因此需要说明的是,扩大内需政策即对投资和消费的促进政策也包含不同力度层次组合,如“扩消费、严控投资”、“扩消费、优化投资”、“扩消费、稳定投资”、“扩消费、扩投资”,甚至只包含消费不包含投资或只包含投资不包含消费的政策组合等,不同的组合代表孑然迥异的政策力度。通常随着经济形势的越发严峻,内需政策组合的力度也会呈现出逐渐趋大的变化过程,而其中“扩大消费、扩大投资”的“双扩”组合是理论上和实际中政策力度最大的组合拳,而“双扩”政策时也通常是在经济形势最严峻的情况下提出的。如1998年以来有三次都提出了“内需双扩”的政策定调,这三次分别发生在1998年、2008年、2014年,同样的这三次都是发生在外需明显冲击,同时部分内需又不稳的最严峻经济形势背景下提出来的。

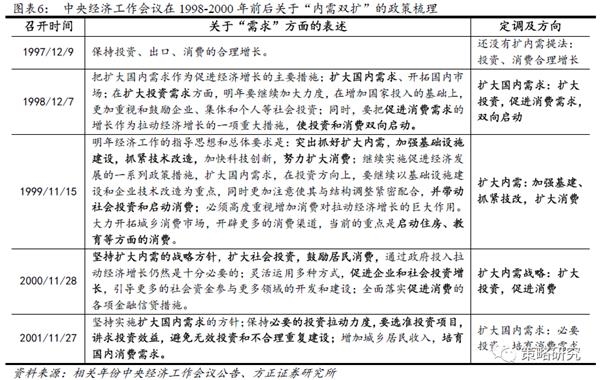

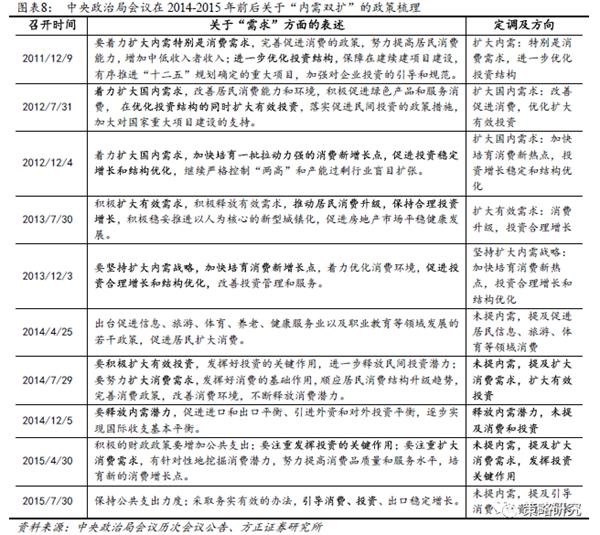

1998年内需双扩源于出口和消费滑落对经济的冲击。20世纪90年代末,亚洲金融危机爆发席卷东亚各经济体,对各经济体的经济造成了严重冲击,我国也不例外,外需极速萎靡;此外,1998年下半年,中国爆发了百年难遇的特大洪灾,国内消费需求经受冲击。具体的,出口和消费几乎遭遇断崖式滑落,其中出口层面,1998年10月增速降至阶段最低点仅-17.3%,较近1年前的35%高点,滑落了超过50个百分点;消费层面,从统计1995年初社零开始,社零月同比增速便开始不断走低,到1998年2月,已从最高的34.3%增速下滑至仅剩6%,滑落了近30个百分点。也是在此背景下,1998年2月首次提出“扩大内需”,并在此后,扩内需的政策力度快速升级,到1998年12月中央经济工作会议上,明确提出了“扩大国内需求,扩大投资需求,促进消费需求,使投资和消费双向启动”的“双扩”要求。

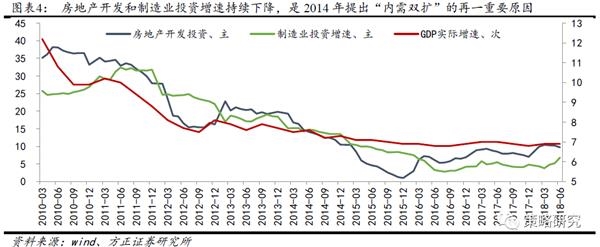

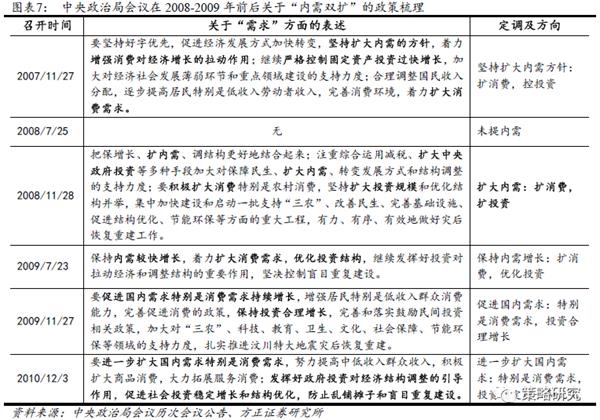

2008年内需双扩源于出口和房地产开发投资下滑对经济的冲击。2008年美国次贷危机爆发,金融危机经过发酵后迅速向全世界蔓延,全球范围内各经济体均深受其害,经济增长遭遇严重滑铁卢。外需冲击具体到出口上,在2008年11月提出“内需双扩”时,出口增速已经从此前的34.22%快速滑落至负增长-2.22%,并且还在不断快速滑落中,在此后的2009年上半年时间,出口都维持着-20%以下降幅;除出口外,房地产开发投资增速也从2008年年中掉头转向大幅下跌,到2008年11月房地产开发投资增速已经从半年前的33.5%掉落至22.7%,与出口类似,此时房地产开发投资仍未有缓跌或企稳迹象,反而在加速下行,到2009年2月最低点时仅剩1%。

2014年内需双扩源于出口和投资持续下行,并伴随通缩风险。其中,出口方面,2014年上半年出口增速曾出现过断崖式滑落,2014年2月出口同比增速从上月的10.54%突然滑落至-18.13%引发强烈担忧,在随后的3月份仍然维持-6.64%增速,后面几个月虽有小幅改善但不明显也未回升至2月下跌前的水平;投资方面,房地产开发投资和制造业投资增速从2010年底后便在持续滑落中;通缩方面,经过4万亿刺激计划的实行,PPI和CPI皆有通胀风险,随后2011年开始便采取紧缩政策进行降温,到2014年7月份提出“内需双扩”前,通胀风险已经完全消弭,但紧随而至的是伴随着通缩风险,CPI持续下行,在2%附近波动,最重要的是PPI,PPI在2014年上半年出现了再度转负。

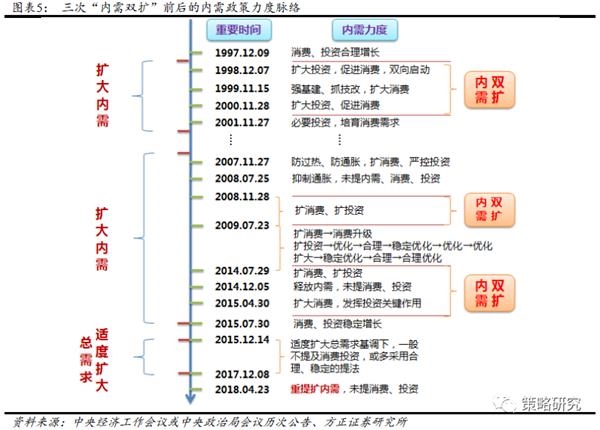

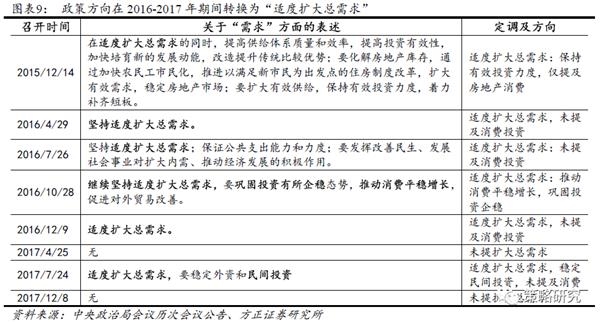

1.1.2、三次“双扩”前后的内需政策脉络梳理

1.1.3、三次“双扩”后的三轮牛市及传导逻辑

三次“内需双扩”基调后都出现了大牛市。1998年之后出现过三次“内需双扩”的政策定调,分别发生在1998年12月的中央经济工作会议、2008年11月的中央政治局会议和2014年7月的中央政治局会议上。无独有偶,这三次“内需双扩”基调提出后,或不久或同时在A股市场上便出现了三轮涨幅比较明显的大牛市行情。

“内需双扩”到牛市的传导逻辑。过去的三次“内需双扩”后皆出现了涨幅明显的牛市行情,其间的关系并非偶然,而是存在一定的必然逻辑传导。首先,“双扩”从理论上和实际操作上都作为扩大内需战略最积极、力度最大的提法;其次,“内需双扩”是经济决策的最高层会议如中央经济工作会议、中央政治局会议等决定下来的未来一段时间内的宏观政策指导和方向定调,对逆周期调节政策的力度频度起到了提纲挈领的决定性作用,而在这种方向指引之下,货币政策、财政政策、产业政策等都需向之看齐,并制定实施出台符合该指引力度的具体逆周期政策,而在政策定调最积极的“内需双扩”指引下,各部门出台的政策力度和频度都将显著提升;最后,大力度的政策、改革等方案出台,有助于提升市场风险偏好并扭转市场的悲观预期,而反应到市场上,便形成了涨幅明显的大牛市行情。

(原标题:方正策略:三次“内需双扩”对应三轮大牛市|内需|方正|加码|力度)