从名不见经传的小企业成长为国内先进的新材料制造企业,上市九年间,公司市值从16亿元增长到500亿元,翻了30倍。本文将具体讨论一下国瓷材料的成长逻辑。

一、连续并购实现多点开花

在上市之初,国瓷材料专业从事电子陶瓷粉体材料的研发、生产与销售,此后,国瓷材料通过并购拥有先进技术、客户基础、具有较高投资价值的陶瓷行业相关公司,布局其行业上下游应用领域,逐渐将其业务延伸到电子材料、催化材料、生物医疗材料以及建筑陶瓷材料等板块。

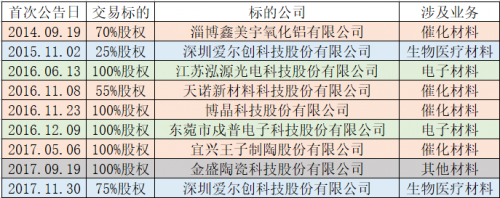

资料来源:公司公告

2014年至2017年之间,国瓷材料进行了九次并购,具体来看,国瓷材料通过横向并购布局产业链,纵向并购拓展新业务。既促进了其产业链稳定发展,又进一步扩大了经营范围,发挥其规模优势。

2016年,公司先后并购泓源光电与戍普电子,借助国瓷材料自有业务渠道基础布局电子浆料,戍普电子与泓源光电在金属浆料的研发、生产管理等方面存在广泛的协同效应,进一步提升了国瓷材料在金属浆料领域的核心竞争力。

此外,公司2016年控股天诺新材料,收购博晶科技,借助天诺新材料、博晶科技在催化材料上的核心技术,形成国瓷材料催化板块中汽车尾气催化的整体布局;在2017年收购王子制陶,王子制陶专业从事蜂窝陶瓷的研发、生产与销售业务,产品主要用于汽车尾气催化剂载体、颗粒捕捉器等,其具有技术及客户资源优势,进一步完善了国瓷材料在汽车尾气催化上的产业布局。

公司于2018年5月完成收购爱尔创剩余75%股权, 打通了氧化锆粉体→氧化锆瓷块→机加工间→义齿(牙冠)→数字化口腔→爱尔创品牌的种植牙全产业链,受益于爱尔创股份在齿科用氧化锆陶瓷领域的技术能力、生产能力及客户积累,快速进入公司现有氧化锆陶瓷业务的下游之齿科材料领域,进一步了丰富公司产品线、增强技术能力和盈利能力。

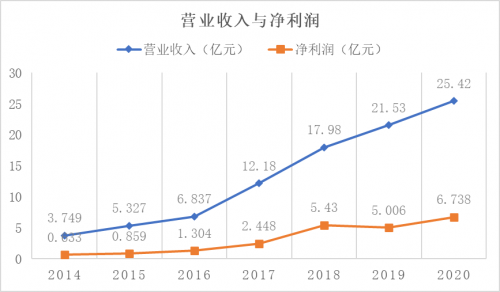

数据来源:公司年报

从国瓷材料近年来的营业收入及净利润我们可以看出,整体上基本呈现出持续稳定上涨的趋势,尤其是在公司连续并购及并购后的2017、2018年,其上涨的幅度要高于其他年份,这表明公司的合理并购使公司规模扩大并带来了盈利能力的提升。

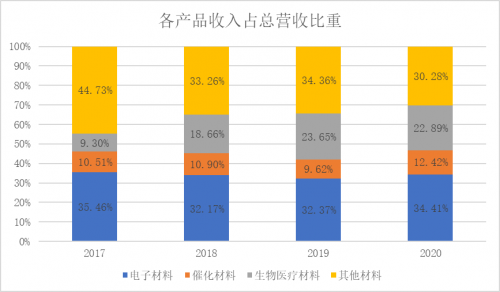

数据来源:公司年报

上图为近年来公司各产品的收入占公司总营收的比重,公司目前已形成四大板块齐头并进的形势,受益于我国国六排放标准全面实施的大趋势以及口腔材料的研发与海内外推广,2020年催化材料及生物医疗材料所占比重有所上升。

二、技术拓宽护城河

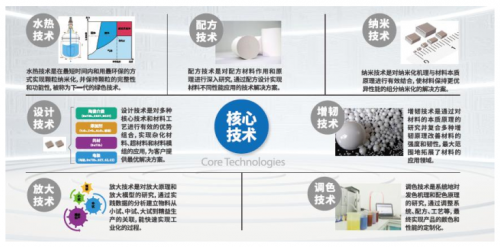

国瓷材料掌握了生产粉体的核心技术:水热法,公司可以通过水热法实现二氧化钛、氧化锆、钛酸钡、氧化铁、氧化铝、铌酸钾等陶瓷材料的合成,并进一步应用于不同的领域。这种生产方法具有较高的技术壁垒,而国瓷材料是全球第二家,国内首家采用水热法大规模生产纳米级粉体的公司,并且相比于国外生产的产品,国瓷材料的成本要更低一些,其产品的性价比要高很多。目前,公司积累了多年的经验,该生产工艺在国内尚未出现竞争对手。

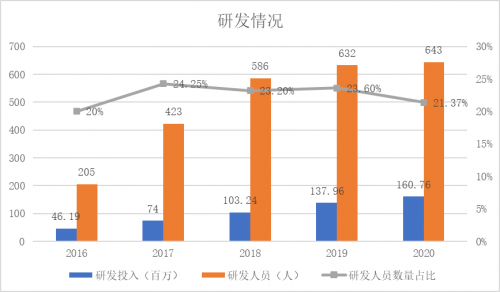

持续的创新才能够为公司的持续发展提供动力,公司在推出水热法之后也在根据反馈进一步改进、完善水热法并且探索更多的制造工艺,形成了多个专利。下图为公司研发投入、研发人员数量及其占比的数据,近五年来,公司的研发投入及研发人员数量持续上升,这表明公司重视且在努力地进行研发创新,推动技术与产品不断升级,截止2020年末,公司共获得我国专利证书223项,其中发明专利98项,获得外国专利授权14项。核心研发技术是公司发展壮大的一大利器,拓宽了公司的护城河。

数据来源:公司年报

三、总结

国瓷材料通过横向、纵向并购来布局产业链上下游、进一步扩大生产经营范围,通过核心技术来拓宽公司护城河,是公司不断发展壮大的成长逻辑。除此之外,公司所处的前景广阔的赛道、科学先进的管理系统也促使着公司向更好更宽广的方向发展。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!