五年后,我怎么能记得你,微笑还是沉默?

也许,这取决于你从疯狂中醒来后学到了什么。

"这是牛市还是熊市?"在2015年之前,没有必要问问题。打开上证综合指数的k线图。上涨是牛市,下跌是熊市。判断方法很简单。但2015年后,这个问题的答案突然变得复杂起来。

2015年6月12日,上证综指盘中一度触及5178.19点的高点。2020年6月11日,上证综指收于2920.90点。五年来,该指数下跌了40%以上。

a股重要指数过去五年的表现

仅从指数表现来看,过去五年a股似乎一直处于漫长的熊市周期,这让许多投资者抱怨不已。“当大学毕业生进入市场时,市场还不到3000点。现在,孩子们可以买到酱油,市场仍然低于3000英镑。”类似的笑话经常被听到。

然而,许多投资者还发现,他们长期持有的一只白色马股的股价在过去五年里上涨了数倍,给他们带来了丰厚的利润。打开贵州茅台、恒瑞药业、海螺水泥等个股的k线图。股票价格年复一年都创下新的记录,没有任何熊市的迹象。

与上证综合指数叠加的贵州茅台近五年走势

在过去的五年里,a股市场是牛市还是熊市?答案似乎不再那么简单了。

愈发凸显的指数失真问题

投资者对A股的熊市印象主要体现在指数层面。上证综指作为A股市场最重要的指数之一,过去五年始终围绕3000点停滞不前,表现确实难言乐观。

据记者统计,自2015年8月再次跌破3000点以来,上证综指在3000点关口上下51次,其中2019年上证综指上下23次,达到3000点。然而,到目前为止,上证综指还没有突破这个整数门槛。

股指对反映上市公司的整体发展具有重要意义,但越来越多的业内人士表示,上证综指的表征并不理想。在最近的两会上,一些代表在接受采访时表示,上证综指的编制方法需要优化,将指数的扭曲推到了风口浪尖。

中泰证券首席经济学家李迅雷在谈到上证综指时说:“中国经济已经实现了30到40年的高速增长。2000年中国国内生产总值超过10万亿元,2019年达到99万亿元。然而,上证综合指数在2000年达到了2000点。为什么2020年还没有达到3000点?10倍的国内生产总值增长和50%的股票指数增长之间的反差并不小。”

李迅雷认为,上证综指与中国名义国内生产总值规模之间的关联缺失主要有四个原因:一是传统产业在上市公司结构中的比重明显高于国内生产总值;其次,表现不佳的股票没有被完全清理和摘牌,降低了整体股指。第三,新股纳入指数的时间不合理。第四是指数加权的问题。

从李迅雷签发的《沪指失真问题应引起充分重视》转来

幸运的是,上海证券交易所最近宣布建立指数编制专家咨询机制。近期将组织第一次指数编制专家咨询会议。我相信,在不久的将来,上海综合指数的扭曲有望得到改善。

分化引出风格风格决定收益

尽管该指数的表现并不理想,但对大多数投资者来说,个股的涨跌确实决定了实际的盈亏。自2015年高点以来,场内所有参与者都能感受到个股之间的极端分化。

据申湾的业内人士称,自2015年6月12日以来,虽然上证综指下跌了40%以上,但仍有四个一级行业获得了整体涨幅。食品饮料行业涨幅居前,增幅高达150%,家电行业上涨29%,银行业和建材行业分别上涨5%和2%。

另一方面,在过去五年中,整个媒体行业下降了66%,而纺织和服装、国防和军事工业以及建筑和装饰行业也下降了60%以上。

深圳市深湾区一中28号

相反,最近45只股票的价格比五年前下降了90%以上。其中,瑞典、乐视已进入退市巩固期,其余大部分处于退市边缘。

过去五年个股收益排名

单只股票之间如此明显的长期差异在过去从未出现过。

招商证券首席策略分析师张夏通过计算发现,2009年之前,个股的相关性非常高,不同属性和风格的股票在方向上基本没有差异,只是在数量上有差异。然而,在过去的十年里(2010-2020),差异化已经成为主题,不同的行业不会同时上升和下降近60%。因此,对于研究来说,一般趋势判断的重要性正在降低,风格判断的重要性正在增加。

在过去的十年里,a股和a股的风格有了很大的不同。

目前,a股的风格差异越来越大。如何找到一个合适的极端风格的风险回报率是许多投资者面临的问题。

在兴业证券2020年中期投资策略会议上,全球基金研究部主任董表示,目前的估值差异已经达到a股历史上的极端水平。明星和主流配置行业包括消费和医药。静态估值从100倍开始,动态估值是70到80倍。以银行、房地产和能源为代表的传统产业以及周期性产业的价值不到10倍。

董强调:“问题的关键是这些资产未来的潜在回报能否满足你的需求。高估值是对未来的透支,未来回报率肯定会下降。估值低的资产也有低的原因,未来可能有很大的不确定性。所以这是一个风险收益匹配的问题。”

机构化成为必然趋势

风格的最终演绎必须是资金的选择。

过去五年间,外资、境内机构投资者的占比不断提升,潜移默化影响了A股投资生态。最直观的感受是:从前炒小、炒新、炒差的风气得到扭转,价值投资逐渐成为市场主流。

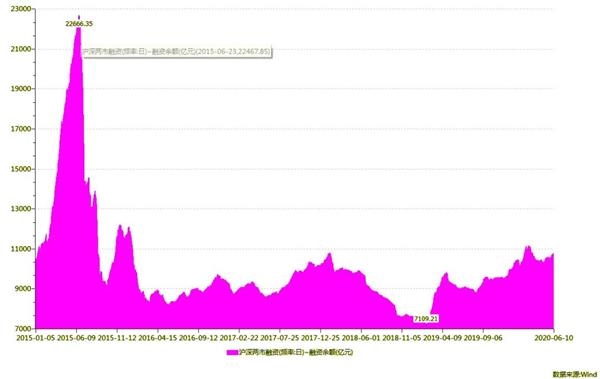

该指数在2015年大幅飙升,杠杆基金成为最重要的增量来源。2015年6月18日,除了数万亿元的场外配套资金外,沪深股市的融资余额达到了2.27万亿元的历史高点,同比增长1.2倍。

受高资本成本的限制,杠杆资本更喜欢短期游戏,推动股票在短期内暴涨暴跌。显然,由短期基金支撑的牛市不会持续太久。随着一轮去杠杆化,牛市崩溃,杠杆基金蜂拥而出。

截至2015年底,两市融资余额已降至1.17万亿元。过去两年,两市融资余额在1万亿元左右的窄幅波动,短期内没有明显变化。

2015年以来两市融资余额变化

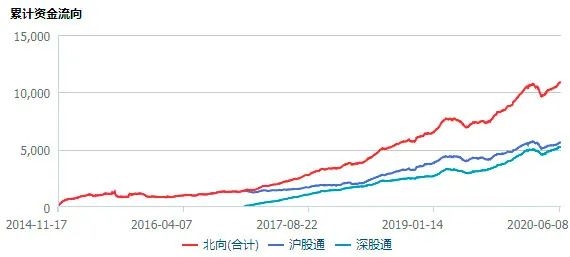

在2015年指数快速上涨和暴跌的过程中,市场上许多人仍然不知道什么是"北方基金"。然而,目前,“北投北投”的名称早已深深扎根于大多数投资者的心中,有人称之为“聪明钱”——。

2014年11月,连接机制正式启动。前三年,只有少量资金从朝鲜流入,2014年至2016年累计净购买1478亿元人民币。

从2017年开始,北方基金开始大规模进入市场。2017年、2018年和2019年,来自北方的资金净流入逐年创新高,分别达到1997亿元、2942亿元和3517亿元。截至最新收盘,北行基金累计净买入量达到10888亿元。

互联互通开放以来的南北资本流动

北行基金更喜欢自由现金流高的公司(张夏招商证券将其定义为“深度价值”类型),主要包括餐饮、家电和其他消费行业。近年来,随着竞争的放缓,机械、计算机、通信等行业剩余公司的自由现金流在优胜劣汰后明显改善,北方的资本也逐渐开始分布。

截至2020年6月10日,北方五大股本公司是贵州茅台、美的集团、格力电气、中国平安和五粮液。此外,机械行业的领导者三一重工

2020年6月2日,郭盛证券张启耀战略团队发布报告称,今年以来,部分基金的发行规模已达4472.44亿元,超过了2019年的4280.2亿元。随着外资对市场的边际影响减弱,国内机构已成为今年市场最重要的增量资本和核心驱动因素。

自2019年以来发行的各种部分股票基金

国内一般机构投资者普遍存在评估机制不完善的问题。因此,在繁荣程度最高或边际改善最明显的子行业中选择最好的上市公司,从而不断获得战胜市场的超额利润,找到高质量的“跟踪资产”,已成为大多数机构投资者的共识。

因此,除了大量消耗外资的蓝筹股、去年的配种、今年以来的医疗设备以及相关的“轨道资产”都取得了明显的超额回报,这与背后机构投资者的参与是分不开的。

但无论是北向资金还是境内基金,A股市场的机构化趋势已经成为必然。在牛熊之辩之下,谁在真正引领A股风格的变化,我们又该如何跟随,或许才是最值得深思的话题。