自第一季度末以来,以消费电子产品为代表的科技股一直持续看跌。然而,随着5G手机出货量比例的增加,几家领先的中国报纸预测将出现高增长,增加外资来横扫商品。一些组织认为,消费电子产品将出现一个重要的转折点。

6月10日,中国信息通信研究院发布《2020年5月国内手机市场运行分析报告》(以下简称报告)。

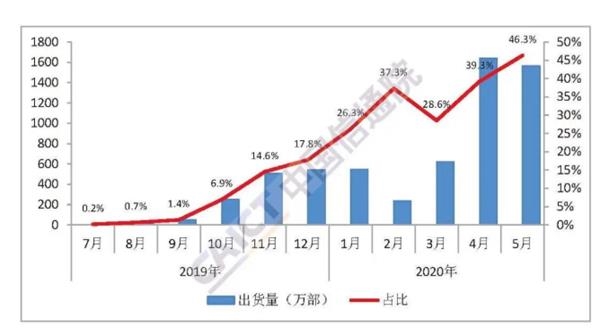

该报告显示,2020年5月,国内市场共售出1564.3万部5G手机,占同期手机出货量的46.3%。市场上有16款新车型,占同期市场新车型的50.0%。

从1月到5月,国内市场共售出4608.4万部5G手机和81款新机型,分别占37.0%和47.9%。

一些分析师指出,尽管5月份国内智能手机出货量同比下降10.4%,但5G手机出货量的比例仍在继续上升,这对消费电子产业链中的顶级上市公司有利。

吴国平:

消费电子产业链没这么糟

金融评论员吴国平在6月11日的文章中指出,在此之前,许多机构证券交易商甚至一些知名的热钱都对消费电子产业链表达了充满悲观的看法。一些著名分析师自2月份以来一直在唱空城计,鼓吹海外疫情将导致智能手机终端制造商第二季度订单减少,消费电子企业第二季度订单能见度低,投资机会少。

吴国平还指出,根据目前的情况,一直被提及的苹果等智能手机制造商在第二季度没有大规模削减订单。尽管华为产业链中的订单受到海外销售额下降的影响,但削减的规模很小,有些出乎意料。

然而,中国信息与通信研究所的数据也证实了这一点。可以看出,自2020年2月以来,智能手机总出货量持续反弹。截至2020年4月,国内手机市场总出货量为4172.8万部,同比增长14.2%。

有人还问,安卓系统占智能手机销售额的80%。为什么在消费电子产品方面,苹果经常是值得关注的一个?

吴国平解释说,安卓系统主要贡献于2000元以下的廉价民用机器的销售,导致组件的毛利率非常低,对组件制造商的毛利率贡献很小。

对于这些国内上市公司来说,大多数表现出色的高收入和高利润公司是苹果的主要供应商,而少数是华为的主要供应商(主要是中高档机器)。

吴国平表示,随着6月1日对iPhone SE2的打折和苹果618的促销,消费电子产业链开始收到苹果增加订单的消息。正如许多大型证券公司此前预期苹果会削减订单一样,这一订单没有减少,而是增加了,大大超出了市场预期。

中报预告高增长

从已经公布《中国日报》预测的消费电子产业链股来看,几个分行业的龙头股都对《中国日报》的净利润增长做出了良好的预测。

例如,消费电子天线和射频设备正在引领潮流。第一季度净利润增长65%后,中期业绩预测增长的下限高达40%。

另一个例子是领先的高端印刷电路板制造商东山精密。中期预测增长的下限高达25%,略高于第一季度报告的净利润增长率。

此外,江峰电子公布的净利润增长率也延续了第一季度的高增长率。江峰电子是一款长精度手机连接器龙头和溅射靶龙头。

值得注意的是,尽管《消费电子产品公告》中的个股并不多,但它们涵盖了各种基本领域,如天线、连接器、印刷电路板、溅射靶等,这在一定程度上推翻了此前对消费电子产品产业链低估的预期。

吴国平认为事实已经摆在我们面前。到目前为止

其中,远程通信的比例超过6%,可以说是“品牌提升”的增加。此外,超过2%的消费电子类股,如威尔股份、工业富联和新威通信,增加了持股。

北向资金扫货消费电子股

光大证券预计,随着5G基础设施的逐步实施和海外疫情的逐步缓解,5G手机将于2019年下半年推出。预计2020年至2021年,5G手机的销量将继续增长。未来两年,5G将成为智能手机行业的一个重要转折点。

根据华创证券产业链的调查,苹果最近修改了IPhone的订购指南,超出了市场预期。

华创证券指出,苹果这次升级背后的逻辑是,海外工人正返回中国囤积高端机器,以抢占市场份额。随着海外工人重返工作岗位的速度加快,需求逐渐回升。

华创证券认为,苹果修改后的指引清单,预计将对供应链的每股收益进行全面整改,提升供应链领先绩效的潜力很大。

兴业证券电子首席分析师谢恒认为,随着欧美生产的逐步恢复,5G切换周期将于下半年正式启动,Q2被抑制的需求也将于第三季度逐步释放,从而有望成为有竞争力的手机产业链目标。

国海证券认为,新皇冠流行病不会改变5G手机交换的大趋势。2020年仍将是5G手机普及率快速增长的一年。5G手机的整体组件价值将明显高于4G手机,上游核心供应商将充分受益。随后的5G应用将成为市场关注的焦点。TWS、ARVR和IOT等新兴应用预计将连接5G手机,成为消费电子产品增长的新动力。就消费电子产品而言,他们将在未来2-3年继续青睐有明确增长路径的领先公司。

机构:消费电子拐点已现