“未来a股市场的投资机会主要是消费、医药和科技三大板块之间的风格轮换。”

“未来三个月,市场的风险偏好仍处于相对较低的水平,因此短期内技术仍需休市一段时间,消费龙股将有一些投资机会。从总体趋势分析来看,短期市场仍面临压力,但从长期来看仍有希望。”

"年底时,取决于技术,酒需要被记住."

“在过去20年里,领先消费品公司的更新换代一方面依赖于外部市场空间的扩大,另一方面依赖于企业内部管理和竞争优势的提升。目前,企业的管理能力将是消费品公司能否持续创造价值的关键。”

以上是国泰君安研究所所长黄燕明5月19日出席白酒行业研讨会时的最新精彩观点。在交流中,黄燕明发表了题为“从企业管理的角度看消费类公司的投资价值”的主旨演讲,并就2020年以后的a股市场发表了看法。

未来投资关键

是把握市场风险偏好的转换

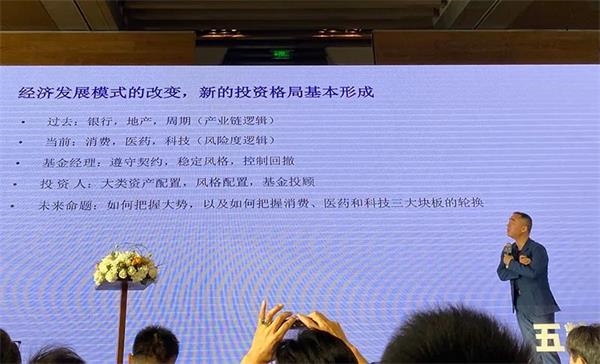

黄燕明认为,随着近年来中国经济增长速度的转变和经济增长方式的转变,新的投资方式已经基本形成。

过去资本市场投资标的重点是银行、地产和周期,这种思维模式主要是看国家的财政政策、货币政策、基建政策。股票投资的热点表现为按照基建投资的产业链逻辑,从下游往上游传递。

“所以我们过去把股票投机视为一个产业链。当时,战略研究的热门研究领域是行业比较。黄燕明说,“但现在投资的重点已经转向消费、医药和技术。产业链之间没有链条这三个关键,它们实际上是风险程度之间的递进关系。消费风险水平相对较低,医药整体风险水平处于中等水平,但分散程度较大,而科技风险水平相对较高。”

因此,未来投资的关键是把握市场风险偏好的变化,根据市场风险偏好找到具有相应风险程度的股票板块。市场风险偏好的上升或下降将导致消费、医药和技术这三大领域的轮换。“因此,我们说炒股是一种基于风险的思维。当前流行的策略研究领域是风格分配。背后不是产业链思维,而是基于风险的思维。”

“市场风格的转换本质上是无风险利率、风险评估和风险偏好在DDM模型分子端、每股收益、净资产收益率、收益率和分母端的不同组合。”黄燕明说,“组合的变化取决于外部经济、政治、社会和各种变化,以及由此产生的人类内心世界的变化。”

短期科技股还要继续蛰伏

“从2019年底开始,市场风险偏好迅速上升,为科技股创造了一个市场。尽管春节后疫情爆发,但市场坚信中国政府的治理能力,其风险偏好仍然很高。因此,春节后科技股继续上涨。然而,3月中旬海外疫情的蔓延以及欧洲、美国和世界其他国家治理能力差,导致市场对全球经济稳定失去信心,风险偏好大幅下降。因此,科技股领跌,市场经历了大幅调整,资本再次选择消费龙作为避风港。”黄燕明用风险偏好解释了过去6个月的市场趋势。

为了预测未来市场的短期形势,黄燕明认为,市场的风险偏好在未来三个月左右仍处于相对较低的位置,科技在短期内仍需休市一段时间。从总体趋势分析来看,短期市场仍面临压力,但从长期来看仍有希望。

“2019年,海外因素的干扰导致a股市场风险偏好大幅下降。当风险偏好下降时,科技股表现一般,但为消费类股创造了一波市场条件。”黄燕明说,“我们以前的

黄燕明认为,企业的价值创造来自两个方面:盈利能力和成长性。盈利的基础在于外部市场空间,而增长的基础在于企业内部建立的竞争优势。在行业的不同生命阶段,市场空间和竞争优势对企业价值有不同的影响。

目前,以食品、饮料和家用电器为主导的消费品行业正处于成熟阶段。企业需要依靠各种管理层次来建立竞争优势,从而不断创造价值。

“过去,行业空间一直在快速增长。一线、二线和三线公司可以轮流获得发展机会。现阶段,行业空间主导着企业的成长,竞争优势并不突出。”黄燕明说,“但现在,行业空间的增长正在放缓,竞争优势的作用凸显出来。一线公司将利用自己的竞争优势,抢占二线和三线公司的市场份额,并逆潮流而动,实现增长。”

在过去的20年里,领先消费品公司的更新和迭代,从20多年前的四川长虹和春兰空调到贵州茅台、五粮液、格力电器和美美等。一方面依靠外部经济环境的发展,另一方面依靠企业的内部管理。现在,企业的管理能力将是消费品企业持续创造价值的关键。

“在大经济条件下,它与消费品公司的管理水平相比。管理水平将决定创造多少价值。我相信,在互联网环境下,会出现一批管理水平更高的新企业。”黄燕明说。

黄燕铭同时表示,科技股年内还有表现机会,不过表现的阶段被推迟了:从“全年看科技”变成了“年底看科技”。

长江战略:一些品种已经达到历史极端高温水平

沈万红源:a股围绕削峰填谷的逻辑演绎出三条主要投资路线

海通战略:5G引领新一轮科技周期、规模和新基础设施机遇

广发策略戴康:a股“变得更好”配置全面转向“修复”