泸州老窖股份有限公司(以下简称泸州老窖,000569。深交所(SZ),一心想重返行业前三名,还有多远?这是投资者面临的一个重要问题。

最新年报显示,泸州老窖2019年实现收入158.17亿元,同比增长21.15%。母亲净利润46.42亿元,同比增长33.17%。扣除不付款后的净利润为46.01亿元,同比增长32.09%。

从母公司的收入增长率和净利润增长率来看,泸州老窖比上年分别下降了4.45个百分点和3.1个百分点。母公司的总收入和净利润在18家白酒企业中排名第四。

以“国窖1573”为主的泸州老窖高档白酒产品实现收入85.96亿元,同比增长34.78%。以“特种酵母”和“窖龄”为主要类别的中高档白酒实现收入37.49亿元,同比增长2.01%。以“头曲”和“二曲”为主的低度白酒实现收入32.71亿元,同比增长16.54%。

从以上数据可以看出,泸州老窖的高档酒收入增长迅速,其次是低档酒和中档酒。

就收入份额而言,泸州老窖优质白酒占总收入的54.35%,比上年增长5.5个百分点。中档白酒占收入的23.70%,同比下降4.45个百分点。低档酒占收入的20.68%,比上年下降0.82个百分点。

可以说,泸州老窖的收入增长有赖于高档酒在收入中所占比重的不断提高,而中档酒和低档酒则略有下降。

事实上,据《投资时报》研究员了解,泸州老窖长期以来一直因子品牌太多、产品线太长而受到业界的批评。在其巅峰时期,其品牌产品达到约7000种。

业内人士表示:“虽然近年来泸州老窖削减了大量品牌产品,优化了企业管理,但仍有大量子品牌存在,管理混乱问题没有得到妥善解决。然而,由于大量先前品牌产品的不利影响,消费者对其品牌的批评并未消除。"

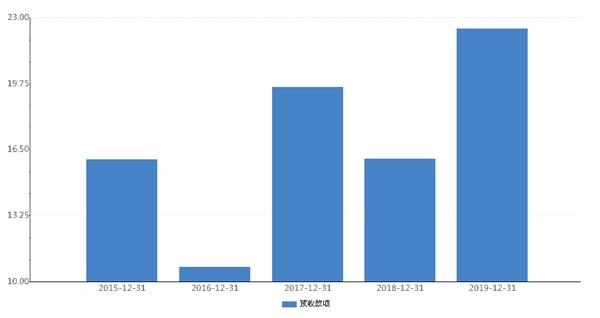

众所周知,白酒行业一般采用先付款后进货的方法。因此,预付款经常被用作白酒行业的领先指标。在行业的上升期,预付款将首先恢复增长。在行业下行期间,由于经销商付款的减少,预付款将首先放缓甚至下降。

值得注意的是,泸州老窖2019年的预付款为22.44亿元,比山西汾酒(600809.sh)的28.4亿元预付款少5.96亿元,而前者的收入比后者多39.37亿元。

同时,《投资时报》研究员观察到,在过去的五年里,泸州老窖的预付款增长率非常不稳定,呈现出高低交替的趋势。

泸州老窖近五年预收款情况(1亿元)

此外,值得注意的是,泸州老窖2019年销售成本为41.86亿元,同比增长23.37%,占收入的26.46%,在18家白酒上市公司中排名第15位,明显高于山西汾酒和洋河股份(002304。深圳)。

数据显示,2017年至2019年,泸州老窖销售费用分别为24.12亿元、33.93亿元和41.86亿元,同比分别增长56.73%、40.67%和23.37%。同期,公司收入分别增长20.50%、25.60%和21.15%。显然,销售费用的增长率明显高于收入的增长率。

2020年,一场突如其来的新皇冠肺炎真的袭击了泸州老窖的中低端葡萄酒。根据一季度报告,泸州老窖实现收入35.52亿元,同比下降14.79%。母亲净利润17.07亿元,同比增长12.72%。净营运现金流为-3.16亿元,库存为37.75亿元,同比增长15.87%。

业内人士表示,第一季度收入增长的下降与整体销量有关,而归属于母公司的净利润增长与毛利率的增加有关。

面对新皇冠肺炎的冲击

关于2020年的业绩展望,泸州老窖表示,由于疫情发展仍不确定,公司很难预测准确的量化经营目标。继续积极应对经营环境变化,确保行业排名不下滑,努力缩小与行业龙头企业的差距。

截至2020年5月15日,泸州老窖收于87.56亿元,较52周高点下跌12.47%。