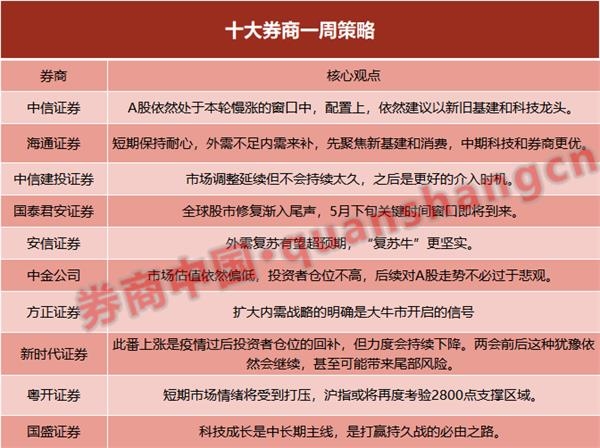

中信证券:A股仍在慢涨窗口,海外疫情才是关键变量

国内经济复苏趋势明显,政策力度不会减弱。预计“两会”将有一个明确的政策共识,不会弱于预期。在宽松的宏观流动性环境下,a股在本轮第二季度仍处于缓慢增长的轨道。

国内基本面的复苏趋势很明显。4月份的经济数据证实了工作和生产的顺利恢复,估计也回到了同比正增长的轨道上。5月份的高频数据显示,经济继续稳步复苏,预计下半年将回到合理的运行区间。第三,国内政策将继续有增无减。预计“两会”将明确增长目标和财政宽松力度,强化反周期政策预期,推进要素市场化改革和重点产业政策落地。

金融和周期等重量级股票的估值仍然很低。在宽松的宏观流动性环境下,该指数下跌的风险和空间较小。

a股仍处于本轮缓慢增长的窗口。在配置方面,仍建议采用新旧基础设施和技术领先企业(5G、云计算、新能源汽车等。)作为主线。从短期来看,有可能把重点放在得到“两会”公众意见支持的基础设施部门。与此同时,我们将继续分发早期受疫情抑制的高质量滞胀品种。

海通证券:短期保持耐心,步步为营

核心结论:市场估值处于较低水平,流动性环境宽松。影响市场的核心因素是利润。319点以来的阶段性反弹仍需逆转,这是由于目前数据疲弱所致。(2)展望全年,企业利润有望填满Q1深坑,即正增长,但后续政策和疫情控制仍需跟进。6月至7月是核查期。(3)中期要有信心,短期要有耐心,循序渐进,外部需求不足以补充国内需求,重点放在新的基础设施和消费上,中期要有更好的技术和证券公司。

中信建投证券:市场调整延续但空间或有限

最新展望预测,随着疫情过后工作的恢复,预计第二和第三季度经济将逐步恢复正常,第三季度末市场将回到1月份3150点的高点附近。

主板整体处于3月24日开始的上升期,短期内进入两波调整阶段。参照中国国内需求的恢复速度,预计调整的时间和空间可能低于预期。建议保持中等位置,耐心等待两个时段,以给出更清晰的信号方向。

创业板作为市场中的中小市值板块,受经济复苏消息的影响更为显著。它的短期节奏接近主板。耐心地等待两轮调整的结束可能不会花太长时间,这将是一个更好的干预时机。在短期内,建议保持中等头寸不变,保持市场价值风格,因为创业板占主导地位。

国泰君安证券:全球股市修复渐入尾声,5月下旬关键时间窗口即将到来

全球股市的复苏即将结束。关键时间窗口将在五月下旬到来。目前,全球市场已经完全消化了其乐观预期,如经济复苏、疫情防控、流动性宽松等。就a股而言,对于流动性比预期的宽松、海外风险和a股供需平衡恶化等风险,定价不足。从股价和基金来看,市场修复范围相当充分;从结构性角度来看,市场修复主要是由重量级股票推动的,这些股票大多表现疲弱,并对上涨的驱动力有所怀疑。

安信证券:外需复苏有望超预期,“复苏牛”更坚实

未来几个月,a股的核心不是准确把握小波动,而是确保抓住“复苏牛”的趋势。“两会”的结束不会是“复苏牛”的结束。

预计a股仍将受益于流动性、盈利能力和风险偏好的持续边际改善,显示

1.随着形势的严峻,扩大内需的力度不断加大。当外部需求受到明显影响,而部分国内需求不稳定时,通常会提出最大强度的“扩大消费和投资”组合。

2.此前所有的内需政策都升级为“双扩张”之后,各种措施都被加入到这份名单中。此后,市场经历了牛市。

3.当前由消费和投资驱动的扩大内需战略已经得到确认,历史上扩大内需的明确提议往往是大牛市开始前的一个重要观察信号。

中金公司:市场估值依然偏低,继续坚持“纯内需”与“进口替代”方向

在过去的两个月里,市场的反弹有两个宏观逻辑:(1)利率的急剧下降带来了股票市场的资金配置;(2)在疫情达到高峰后,工作和生产的恢复带来了各行业数据的改善。然而,自下而上,这两种逻辑都没有得到市场的认可。股市上涨速度与利率变化之间的相关性不高。市场更喜欢长期合理的“固定”消费和增长领导者,而不是关注恢复工作和生产对各行业的影响。

新时代证券认为,过去两个月的增长主要是由于流行病爆发后机构投资者头寸的补充。没有增量资金,资金补充将逐渐减弱。由此导致的近期市场表现的犹豫将在NPC和CPPCC时段前后持续,甚至可能带来尾部风险。在NPC和CPPCC时段之后,市场可能会在6月初选择一条更持久的主线(增量资本或经济复苏)。

方正证券:扩大内需战略的明确是大牛市开启的信号

最近,市场运行的步伐相对较紧,反复考验投资者的耐心,给中美关系增添了负面干扰。短期市场情绪将受到一定程度的抑制,上海证券交易所将再次测试2800个支撑位。目前,恢复工作和生产的步伐是明确的,经济边际改善的确定性很高。重要会议即将召开,政策将进入预热阶段。重政策支持区域经济发展,有利于实体经济和金融市场。我们认为,调整空间相对有限,预计市场在上涨前会有所抑制。在投资方向上,重点将放在受益于改革红利释放的区域经济概念、具有防御属性的金融股、扩大内需的消费部门,以及中国制造的科技股替代领域的结构性机遇。

新时代证券:两会前后市场将会面临一次主线选择

技术是核心。随着中国经济和企业的迅速崛起,在“修昔底德陷阱”和“零和博弈”思想的指引下,中国将继续长期发展,在许多领域不断赶超美国的领先地位。

科技发展是中长期的主线。1)在资产方面,将通过登记制度等改革放松行政控制,为科技创新创造融资设施。同时,要加强监管,宽进严出,去伪存真。2)资本方面,继续引导居民资金间接配置存量资产,让专业机构筛选出真正符合转型升级方向的科技成长型企业,打破技术封锁,以市场化方式引领前沿技术。我们再次欢迎资本市场双向扩张,为转型升级和科技创新服务。科技的发展也将成为中长期的主线。

粤开证券:西部大开发与粤港澳双轮驱动,回调有限

国盛证券:科技成长是中长期主线,战略性配置核心资产

国泰君安:为什么小消费者领袖最近能安然度过难关?

海通战略:市场最近显示出轻微疲软。当前市场的核心矛盾是基本面。

广发策略戴康:a股“变得更好”配置全面转向“修复”

方正战略:三大牛市对应三次“内需双扩张”