5月11日,宁德时代举办了一场演出简报会,内容丰富,并引发了后续效应。

宁德时报董事长曾玉群等高管在会上透露了一些重要信息,包括公司自主研发的无钴电池等。与特斯拉的合作不限于中国,特斯拉的供应也不限于磷酸铁锂电池或三元电池等。

今年2月早些时候,特斯拉表示将独立开发一种新电池,这种电池可能不含钴。消息发布后的第二天,钴板公司股价大幅下跌,随后走出了下跌趋势。

这一次,世界领先的动力电池公司《宁德时报》再次提到“无钴电池”,加大了对无钴电池的研发力度,再次给钴板带来压力。

钴概念股表现较弱

5月12日开盘后,钴盘表现较弱。作为钴业概念股的代表,韩瑞钴业和华友钴业在早盘交易中开盘下跌逾2%。截至午盘收盘,韩瑞钴和华友钴分别下跌2.47%和3.26%。此外,洛阳钼业和盛屯矿业等钴板公司也经历了不同程度的下滑。

今年2月,特斯拉披露了无钴电池开发的消息。此后,几家钴公司的股价下跌,几乎减半。

以韩瑞钴为例。数据显示,自2月份以来,该公司股价已下跌约41%。业内人士表示,与年初相比,钴概念股的股价大幅下跌,相对处于底部位置。在不久的将来几乎没有持续下降的空间。

今年2月3日,《宁德时报》官员宣布,他们将进入特斯拉的“朋友圈”,该公司将向特斯拉提供锂离子动力电池产品。

宁德时报副总经理兼董事会秘书李江在业绩简报会上表示,公司已经与特斯拉签署了大规模生产供应定价协议。供货有效期为2020年7月1日至2022年6月30日。特斯拉将根据自己的需求通过订单确定具体的采购情况。

特斯拉早些时候透露,最新的“无钴”电池技术将在5月中旬的电池日发布,这种“无钴”不是低密度的磷酸铁锂。这条技术路线会对宁德时代产生影响吗?

对此,曾玉群表示:“马斯克告诉我,特斯拉想要制造自己的电池。据我所知,他们的技术路线不会对我们有任何影响。双方正在共同讨论如何让电池更好。”

曾玉群还透露,特斯拉的供应时间将在今年下半年。“供应不限于磷酸铁锂电池或三元电池,具体供应的产品取决于市场需求。”

一些投资者问,除了磷酸铁锂电池,宁德是否还有自己的无钴电池技术储备。曾玉群回答说,宁德有自己的无钴电池技术储备,研发进展顺利。它试图完善供应链,“因为这是一种全新的颠覆性产品”。

无钴电池成焦点

目前,动力电池的主要类型有磷酸铁锂电池和三元电池。钴作为三元电池的重要原料之一,主要用于锂离子正极材料,可以明显提高锂电池的能量密度。

具体而言,钴主要在三元体系中起到稳定结构的作用。在一般三元材料体系中,钴含量的增加可以有效减少阳离子混合,降低阻抗值,提高电导率,改善充放电循环性能。然而,随着钴含量的增加,材料的可逆嵌锂能力降低,成本增加。

东北证券在研究报告中指出,假设未来长期全球每年销售5000万辆新能源汽车,按每辆汽车10公斤钴含量计算,对钴的需求约为50万吨,而目前全球钴年产量不足15万吨。

由于数量少,价格高,r

2018年6月,当估计模型3周的目标是5,000个单位时,许多人担心相对稀缺的钴供应可能成为模型3扩展的绊脚石。但当时,马斯克明确回应说,他的电池的钴用量不到3%,二次电池的用量也将降至零。

这背后透露的是马斯克在全球推广电动汽车并最终取代燃油汽车的雄心。在这一目标的指导下,马斯克不希望任何关键环节限制他的想法的实现。因此,为了减少甚至避免一种资源对电动汽车生产制造的影响,研发和工业推广都在不断探索和向“无钴”方向前进。

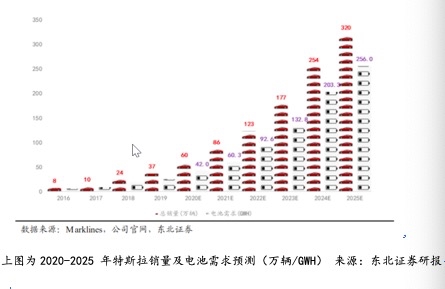

东北证券预计2025年国内新能源汽车销量为700万辆,海外为600万辆。特斯拉的市场份额分别为20%和30%,总计320万辆汽车。

东北证券表示,预计到2025年,特斯拉的电池需求将达到约256千兆瓦时,届时其销量将达到320万辆,复合年增长率将超过40%,并带动一个巨大的产业链。

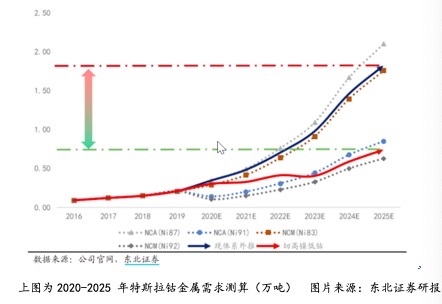

东北证券认为,特斯拉对钴的需求在未来将有两个需求渠道,假设使用三元电池将继续是主要前提:

除了现有的NCA(Ni87系统)和NCM(Ni83系统),随着特斯拉汽车销量的增加,对钴的需求也在增加。

从2020年开始,正极材料体系将逐步向“高镍低钴”NCA(Ni91体系)和NCM(Ni92体系)的新三元方向转变。

据估计,到2025年,根据高镍和超低钴计划,对钴的需求将从现有系统测量的18,200吨下降到约74,400吨,减少钴资源的使用约11,000吨。

2012年,每辆S型车的钴消耗量为11千克,而2018年,与3型车相比,在相同规格和尺寸下,仅剩下4.5千克。

业内一些人分析称,特斯拉降低钴消耗的重要目标之一是消除钴价格的波动,抵御不可预测性并降低成本。

理性看待影响

关于无钴电池的发展,安森证券认为,电池技术很难在一夜之间取得进展。有许多重复。多个电池系统共存的可能性很高,动力锂电池用钴的中长期增长趋势不会中断。

从电池厂和汽车厂的角度来看,对钴使用的担忧无非是价格因素和来源保证因素。目前,钴的价格明显下降,高镍低钴电池的性价比不一定很明显。

从来源保障因素来看,全球钴原料主要来自刚果(金)和其他国家。随着管理的规范化,地方采矿的规范化程度有了显著提高。

此外,全球锂公司和钴公司已经开始深入合作,产业联盟反映了钴对锂公司的必要性。在当前钴价和日益规范的民用采矿的背景下,锂电池企业对钴的中长期需求趋势不易改变。