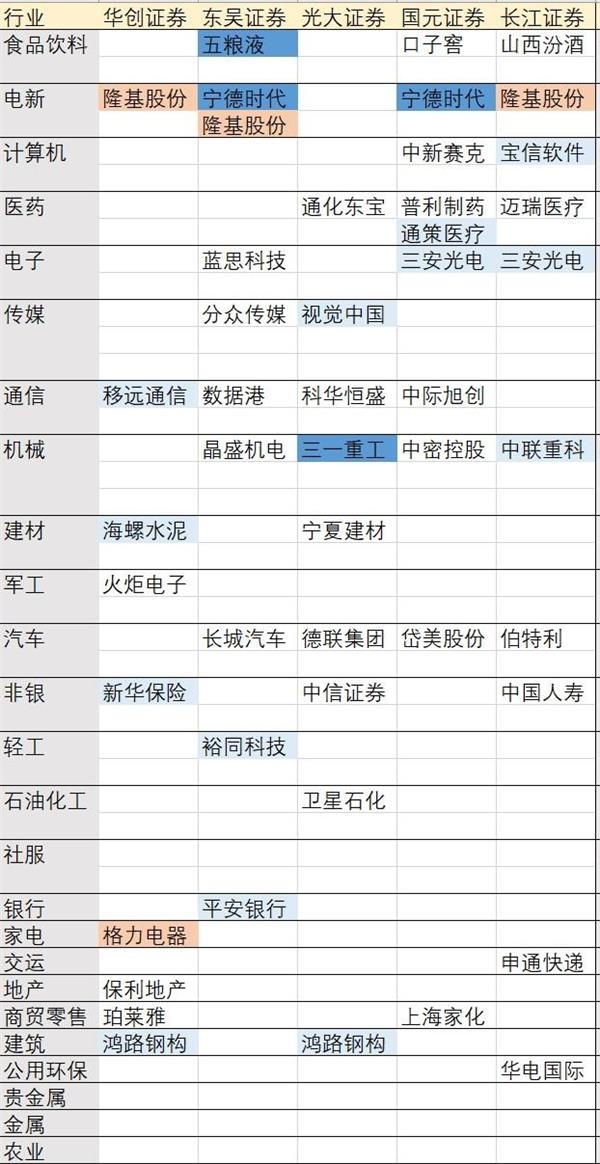

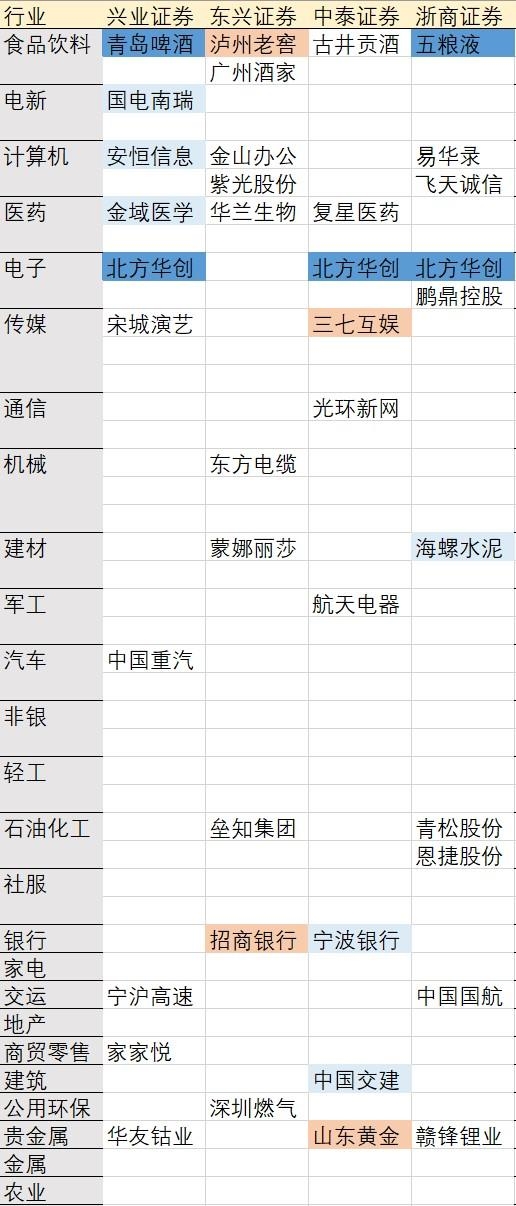

今年5月,证券公司的黄金股相继发行,24家证券公司推荐了数百只黄金股。其中,5月份最受推荐的行业是食品和饮料、电力和能源新设备以及计算机。与此同时,电子、媒体、通讯和社会服务行业的推荐股票比4月份有所上升。

在个股方面,宁德时报、三一重工、浪潮信息、五粮液、青岛啤酒、北华创是5月份推荐的最高共识目标。

重点个股逻辑简述:

宁德时代【中银国际】:

新能源行业对电力设备的看法:新的疫情冲击了光伏(国外需求占70%)和新能源汽车产业链(国外需求占50%),但疫情在海外一些国家和地区的拐点已经确立,对人流和物流的限制已经或计划适当放宽,行业需求可能在5月份略有改善;电力设备可能受益于国内经济复苏和基础设施投资。三个主要扇区分配相对均匀,功率设备的分配权重适当降低。

对个股的看法:1)公司第一季度利润达到7.42亿元,同比下降29%,符合预期;2)毛利率下降,成本率稳步下降。3)第一季度行业需求下降,公司市场份额预计将继续增加。4)补贴衰退放缓,内需有望复苏。

三一重工【光大证券】:

三一重工2019年的收入、净利润和现金流均创下历史最高水平。得益于上游行业近期加快复工和追赶进度,第一季度对工程机械的需求大幅推迟,并叠加到第二季度。销售数据最近正处于拐点,从同比下降到同比上升。该公司的销售量和价格都呈上升趋势。由于这一流行病的影响,为了确保经济增长,国内基础设施仍然是增长的主要来源。新基础设施也需要传统基础设施先行。在集中复工和冲击效应的影响下,预计接下来几个月的销量将明显回升,在旺季会有所回落,在淡季不会疲软。领先公司三一重工将从行业集中度的提高中受益匪浅。三一重工2020-2022年的每股收益预测为1.60/1.78/1.92元。

风险警示:工程机械行业受宏观经济影响较大,下游基础设施和房地产的主要需求与国家固定资产投资密切相关,这可能导致下游需求大幅下降,行业内企业恶性竞争。

五粮液【东吴证券】:

推荐逻辑:1)在压力测试下验证需求的刚性,并期望全年的产量目标在没有危险的情况下完成;2)公司品牌实力显著,批发价稳定。3)改革红利的延续。

主要假设和驱动因素:

1.在过去20年消费升级的背景下,需求和经销商资源加速向头部集中,预计第五次全国代表大会将进一步扩大其规模,以促进收入增长。2.在公司扩容期间,八代五批的价格将保持稳定。随着渠道利润的增加和利润分享的推进,公司对渠道的控制和议价能力将增强,销售费用将保持稳定或有下降的空间。

这与公众的理解不同:该公司的第八代和第五代已经在900元的价格区间站稳了脚跟。自19年前发布以来,价格审批一直保持稳定。预计它将在20年内保持稳定的价格节奏。与此同时,1618和其他单品还有涨价的空间。展望20年,公司的内部效益核心单品将大幅提价,外部效益茅台将提价并获得超额奖金,这有望进一步扩大其高端市场份额。与此同时,尽管它目前处于

利润预测:受新皇冠流行病的影响,公司预计20-22年实现收入28610/30871/3464万元,同比增长2.24%/7.90%/12.21%,2020-2022年实现净利润1982/2477/31.44亿元,同比增长7.02%/24.95%/24.95%

青岛啤酒【天风证券】:

4月18日晚,公司发布年度报告:2019年公司实现营业收入516.53亿元,同比增长10.04%;母亲净利润9.29亿元,同比增长41.02%。母公司实现利润8.01亿元,同比增长30.64%。

股票推荐的逻辑:1)业绩符合预期,市场份额持续扩大,毛利率大幅上升;2)研发投入持续增加,销售方更加关注;3)库存增长触底回升,预付款高速增长。

投资建议:5G和云计算行业加速发展,推动服务器行业高度繁荣,增加行业拐点的份额。三大趋势推动了公司的高速增长。预计2020年至2021年公司将实现净利润14.12亿元和19.42亿元,公司业务发展前景良好。

浪潮信息【天风证券】:

半导体设备的国产替代抽头

1.核心观点:中国半导体产能扩张和相关设备投资承担着振兴产业的战略责任,具有反周期特征。此外,半导体设备行业的特点是技术含量高,客户识别困难,资本需求大。北华创是中国大陆领先的半导体设备企业,产品种类齐全,行业内声誉卓著,技术积累深厚,资本实力雄厚。预计它将首先受益于国内替代浪潮。

2.超出预期:2020年,当全世界都在关注新一轮皇冠流行病带来的共同威胁时,美国对华为的制裁仍在增加,超出了此前的预期。在技术自主和供应链安全控制日益成为共识的情况下,本土半导体设备市场的本土化进程可能会加快。在此基础上,北华创作为国内替代龙头,有望获得二期大基金等国家资源的更多支持。

5月份24家证券公司黄金股上市